연말정산 연금저축펀드 용어부터 가입까지 논스톱~~~

- 17년 직장생활의 팁

- 2021. 4. 10.

연금저축을 들어야 하는건 알고 있고

세액공제가 되는것도 대부분의 직장인은 알고 있겠지만

맞벌이의 경우는 세액공제를 위해 Full로 연금저축과 IRP까지 한다면

각각 700만원씩 1400만원의 연금을 가입해야 하는데

이는 결코 적은 금액은 아니다.

그래서 우리는 각각 월 15만원의 연금보험만 운영하였고

'20년에 각각 IRP를 뭣도 모르고 10만원씩 추가 가입했다.

하지만, 올해 2월 우리는 그야말로 세금 폭탄을 맞아 13월의 월급이 아니라

13월의 세금을 내게되었다.

그래서 전반적으로 쭉 공부를 했고

그 공부 결과를 공유하고자 한다.

연금을 알아보다보면 꼬리에 꼬리를 무는 의문이 생기게 마련이라

의문을 하나씩 해결해가는 나의 과정을 그대로 공유하고자 합니다.

1. 연금저축이 붙은 아이들의 용어와 차이점

1) 연금저축보험

- 주로 보험사에서 가입

- 원금이 보장되지만 공시이율을 적용하여 운영됨.

- 10년전쯤 가입할때는 공시이율이 8%쯤 되었을 수도 있습니다.

하지만 이후 2%대로 쭉쭉 떨어지면 아무리 복리라고 하더라도

전체 이율은 다른 금융 상품에 비해 낮고

또한, 물가 상승률에 비해 낮을 수 있습니다.

2) 연금저축펀드

- 주로 증권회사에서 가입

- 원금 손실의 우려가 있습니다.

- 하지만, ETF 혹은 펀드 등의 상품 운용을 통해

장기 투자할 경우 수익이 발생할 가능성이 높습니다.

- 미국에는 연금부자라는 말이 있을 정도라고 하는데

미국의 401K라는 퇴직연금 제도를 통해 장기 투자를 통한

노후의 부자를 의미합니다.

(존리대표가 주구장창 반드시 하라고 하는 것이 이 연금저축펀드입니다)

※ 결론

- 연금저축펀드+연금저축보험을 합산하여 연간 400만원까지 세액공제가 가능

- 연금저축 펀드는 손실의 위험이 있으나 상당한 수익 확보가 가능

- 연금저축 보험은 손실 위험이 없으나 화폐가치 하락과 공시이율을 고려할때 이익면에서 분리

- 최근 기존 연금저축보험도 연금저축펀드로 이전이 가능

<나는 연금저축보험이 거의 다 납입이 된 상황으로 올해까지 납입이라 기존 보험은 그냥 두기로했다.

하지만 400만원을 채우지 않고 있었으므로 연금저축펀드로 추가 가입을 결정했다>

2. 연금저축 펀드를 가입하기로 마음먹고 나니 어디서 어떻게 가입하나?

일단 키움증권 앱 '영웅문'을 보유하고 있으므로

여기저기 알아보지 않고 그대로 추진

하지만 다양한 용어를 몰라 또 난관 봉착. ㅠ.ㅠ

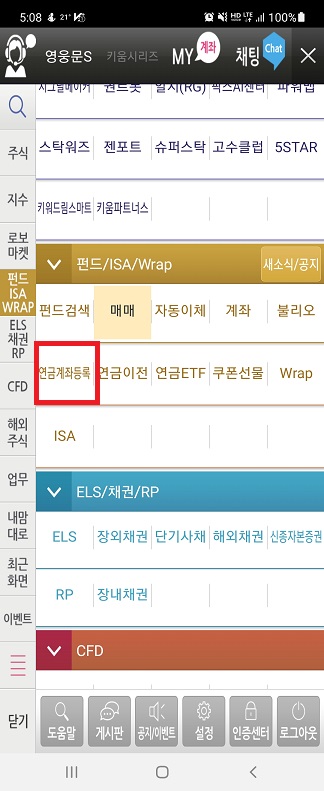

1) 연금 계좌등록

무엇을 하든 일단 연금 계좌부터 등록하자

'펀드 ISA WRAP' 탭에 있는 '연금계좌등록'탭을 클릭

신규가입을 클릭하여 쭉쭉쭉 동의해가면 계좌등록은 매우 간단

2) 키움증권 연금저축 계좌 이벤트도 참여

이벤트탭 클릭

연금ETF 연금펀드 클릭

이벤트 참여하기 클릭

그러면 쿠폰이 들어와있다.

3) 이제 여기서 난관에 봉착한다.

블로그들을 찾아보면 '연금계좌'가 있고 여기에 돈만 넣으면 되냐

여기서 펀드가 운용되는거냐 이런 질문들이 있다.

- 연금계좌에 돈을 넣으면 연말 연금 불입금액으로 책정은 되지만

운용은 되지 않아요

-따라서, 연금펀드 혹은 ETF를 가입하셔야 합니다.

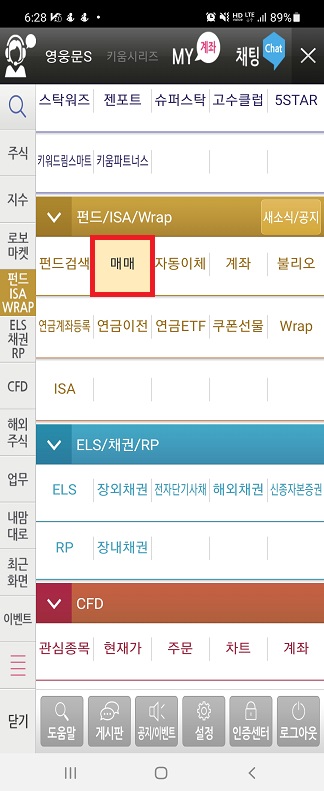

4) 연금펀드는 뭘 어떻게 가입하죠?

- 연금펀드는 업종별 주식, 채권 등 다양한 상품을 섞어서 발행한다.

-매매탭을 클릭하면 신규매수에서 연금펀드를 선택

다양한 펀드가 보이지만 이중 뭘 가입할지가 난감 ㅡㅡ

일단 아무 펀드나 선택하면 매수탭이 보임

투자성향체크가 나오는데

나와 맞지않다고 뜬다 이럴때 요렇게 작게 보이는

'투자성향분석 다시하기'를 선택

심지어 연한색이라 알아보기도 어렵다 ㅜㅜ

느낌표선택하면 설명이 나오니까

반드시 글자를 선택

자신의 성향을 분석하고 다음을 눌러주세요

그럼 본인의 투자성향이 나옵니다

다음을 클릭하면 아까 불일치화면이 나옵니다

다시 신규매수를 선택하고 연금편드로 가보세요

그럼 본인 성향에 맞는 펀드가 추천됩니다

위험도가 높은 펀드들은 그나마 제목만봐도 대충은 알만해요

차이나 들어가면 중국

미국 들어가면 미국

로보가 들어가면 AI가 추천하는 종목

인덱스가 들어가면 각종 지수를 따라 오르고 내립니다

저에게 적합한 펀드로 갔더니 머리에 쥐가 ㅜㅜ

유경 PSG자산배분형: 유경PSG라는 곳에서 알아서 운용

주로 각종 자산운용사에서 알아서 운용하는 상품들입니다

최근 각광받는 상품은 TDF가 들어간 상품입니다

TDF는 Target Date Fund 입니다

은퇴날짜를 겨냥해서 펀드를 운용합니다

연금을 받을 시점에 증시가 안좋다면 아무리 실적이 좋았던 펀드도 최종 실망스러운 연금을 돌려줄 수 있어요

그러니 TDF는 각자의 은퇴시기를 타겟으로

공격적 운용과 안전운용의 비율을 조정해갑니다

따라서 내가 은퇴할때 증시가 어떻든 어느정도 방어가 가능하겠지요

TDF뒤의 숫자는 운용이 완료되는 시점입니다

2045는 2045년을

2030은 2030년을 타겟으로 합니다

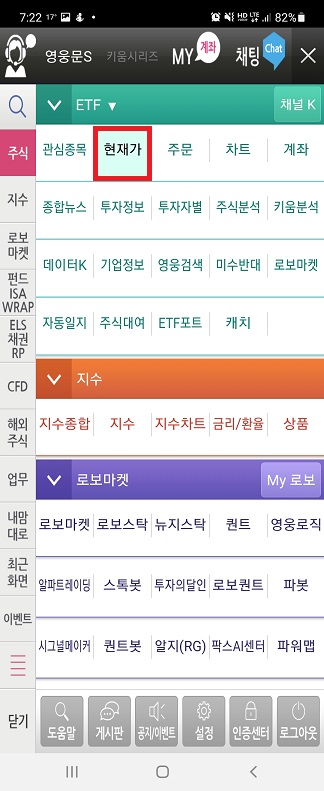

5) 연금 ETF는 뭐죠?

ETF는 특정지수를 따라 움직입니다

메뉴에서 주식탭에서 현재가를 선택하세요

돋보기를 클릭합니다

ETF를 선택하세요

그럼 다양한 상품이 나옵니다

검색조건을 클릭할수도 있습니다

추적지수를 선택 할 수 있습니다

KOSPI는 한국거래소에서 거래되는 주식

KOSDOQ 은 주로 중소기업입니다

KRX는 금거래입니다

가장 많이 알려진 ETF는 코덱스와 타이거인데 이건 뭐지?

코덱스는 삼성증권에서 운용하고

타이거는 미래에셋에서 운용하는등 운용사의 상품 이름이라고 보시면 됩니다

다른 이름은 다 이해가 가는데

'인버스'가 이해하기 어려웠는데 이건 결국 해당 주가가 떨어지면 돈을 버는거라서 일단 기본 ETF나 주식이 있을때 Risk관리용입니다

여기서 ETF 하나를 선택하시고 매수하실때 연금저축계좌에서 매수 하도록 선택만 하시면 됩니다

ETF는 전반적으로 주가나 현물이 우상향은 하겠으나 내가 연금을 받는 시점에 내가 잘 관리하고 있어야합니다

※결론

저는 투자전문가가 아니니 일단 잘 모르겠고

ETF나 펀드를 잘 옮겨탈 자신도 없습니다

그리고 사실 신경쓸 시간도 많지 않아요 ㅜㅜ

그래서 TDF펀드를 매수했습니다

향후 지속적으로 년간 한도까지 매수할 생각입니다

이렇게 하면 연간 400만원을 채우고 최대 연 66만원의 세액공제가 가능합니다

글이 길어져서 IRP는 다음 포스팅에 넣어야겠네요^^

'17년 직장생활의 팁' 카테고리의 다른 글

| 적금 금리 대박 상품 추천~~~우리페이 적금 (6) | 2021.06.03 |

|---|---|

| [세테크]연말정산에 도움되는 기부금 늘리기~~~ (6) | 2021.04.30 |

| 간단한 단백질 섭취 (6) | 2021.02.27 |

| [내돈내먹] 상남동 부잣집 (14) | 2021.02.09 |

| 머니트리 활용하기 (18) | 2021.02.03 |